Análise de Responsabilidade para Software Houses na Reforma Tributária

Cenário Atual: A Legislação em Vigor

A principal norma que instituiu o IBS e a CBS é a Lei Complementar nº 214, de 16 de janeiro de 2025 [1]. Esta lei estabelece o conceito de responsabilidade solidária em algumas situações específicas, com o objetivo de garantir a arrecadação e a conformidade ao longo da cadeia produtiva.

Conforme analisado, a LC 214/2025 atribui a responsabilidade solidária principalmente às plataformas digitais que atuam como intermediárias em operações de compra e venda [2]. A legislação define essas plataformas como aquelas que controlam elementos essenciais da transação, como a cobrança, o pagamento e a entrega.

A legislação complementar que regulamenta a reforma atribui a responsabilidade solidária pelo pagamento do IBS e da CBS às plataformas digitais. Para isso, considera como plataformas digitais aquelas que atuam na intermediação de fornecedores e adquirentes nas operações e importações realizadas por meio eletrônico ou, ainda, as que controlam um ou mais elementos essenciais à realização da operação: cobrança; pagamento; definição dos termos e condições; e entrega da mercadoria [2].

Neste contexto, uma software house que apenas licencia o uso de seu sistema de gestão (ERP) ou emissor de documentos fiscais, sem intermediar a operação comercial do seu cliente, não se enquadra no conceito de plataforma digital para fins de responsabilidade solidária pelo pagamento do tributo, conforme a legislação atualmente em vigor.

O Ponto de Atenção: O Projeto de Lei Complementar (PLP) 108/2024

A principal mudança no cenário de responsabilidade para as software houses não está na legislação já aprovada, mas sim no Projeto de Lei Complementar (PLP) 108/2024, que se encontra em estágio avançado de tramitação no Congresso Nacional [3]. Este projeto, que visa corrigir e complementar a LC 214/2025, introduz um novo tipo de responsabilização, que não se confunde com a responsabilidade solidária pelo pagamento do tributo.

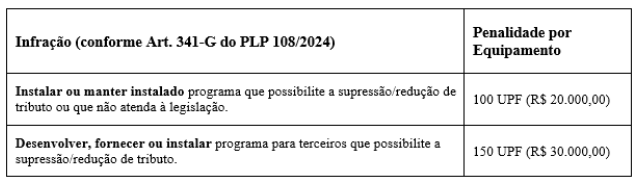

O PLP 108/2024 prevê penalidades diretas e autônomas para os desenvolvedores, fornecedores e instaladores de software, caso seus sistemas permitam a supressão ou redução indevida de tributos. A infração, neste caso, é da própria software house, independentemente de o cliente ter ou não pago o imposto devido.

As penalidades propostas no Art. 341-G do projeto são severas e calculadas com base na Unidade Padrão Fiscal (UPF), fixada em R$ 200,00 [4].

O ponto mais crítico é que a multa é aplicada "por equipamento", o que significa que um único erro de lógica no software pode ser multiplicado pelo número de caixas (PDVs) ou terminais em que o sistema está instalado, gerando um risco financeiro exponencial para a software house [4].

Distinção entre os Tipos de Responsabilidade

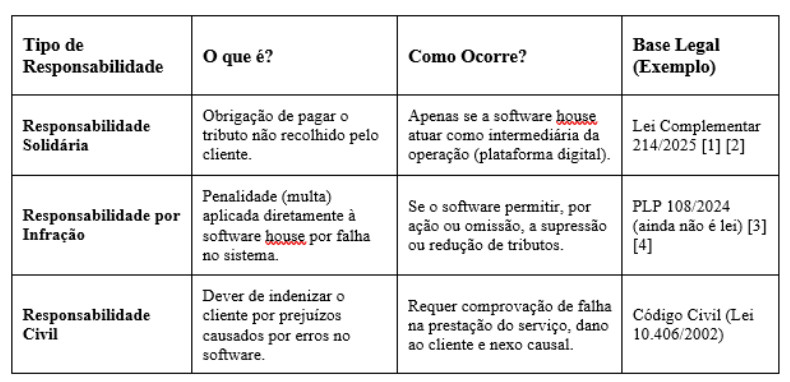

É fundamental distinguir os três tipos de responsabilidade que podem afetar uma software house:

Conclusão

Com base na legislação vigente até a presente data, não há previsão de responsabilidade solidária para a software house que atua unicamente como fornecedora de sistema de gestão fiscal, obrigando-a a pagar o IBS/CBS devido por seu cliente. A responsabilidade solidária prevista na Lei Complementar 214/2025 se aplica a plataformas digitais que intermediam a operação comercial.

Contudo, o setor deve estar em alerta máximo para a aprovação do PLP 108/2024. Caso seja sancionado com a redação atual, ele criará uma responsabilidade direta e muito onerosa para as software houses. A obrigação passará a ser garantir que seus sistemas sejam absolutamente íntegros e à prova de falhas que permitam a evasão fiscal, sob pena de multas severas e multiplicadas pelo número de equipamentos em operação.

A integridade do código-fonte deixa de ser apenas uma obrigação contratual com o cliente e passa a ser uma obrigação direta com o Fisco. A liberdade técnica, conquistada com o fim de mecanismos de homologação prévia como o PAF-ECF, virá acompanhada de um novo e elevado nível de responsabilidade jurídica.

Referências

[1] BRASIL. Lei Complementar nº 214, de 16 de janeiro de 2025. Institui o Imposto sobre Bens e Serviços (IBS), a Contribuição Social sobre Bens e Serviços (CBS) e o Imposto Seletivo (IS); cria o Comitê Gestor do IBS e altera a legislação tributária. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/lcp/lcp214.htm

[2] Redação. "Empresas serão solidariamente responsáveis pelo pagamento do IBS e da CBS". Portal Reforma Tributária, 7 de junho de 2025. Disponível em: https://www.reformatributaria.com/negocios/empresas-serao-solidariamente-responsaveis-pelo-pagamento-do-ibs-e-da-cbs/

[3] SENADO FEDERAL. Projeto de Lei Complementar n° 108, de 2024. Disponível em: https://www25.senado.leg.br/web/atividade/materias/-/materia/166095

[4] MORAES, André Ferreira de. "As penalidades diretas para software houses na Reforma Tributária". Medium, novembro de 2025. Disponível em: https://medium.com/@andrefmoraes/as-penalidades-diretas-para-software-houses-na-reforma-tributária-8273b34a6e6d

FONTE:

Autor: Renis Rocha Data: 27 de novembro de 2025